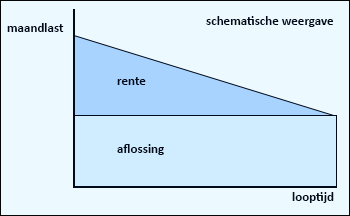

De annuïteitenhypotheek wint de laatste tijd weer aan populariteit. Het idee erachter is slim: u betaalt elke maand een vast bedrag. Dat bedrag is opgebouwd uit twee delen:

- Rente die u betaalt als vergoeding voor het geleende bedrag

- Aflossing.

De verhouding tussen die twee delen verandert geleidelijk. Dat is het bijzondere van een annuïteitenhypotheek. In het begin betaalt u meer rente (en dus meer belastingaftrek) en weinig aflossing. Aan het eind van de looptijd is het precies andersom. Zo blijven uw bruto maandlasten gelijk, maar stijgen uw netto maandlasten.

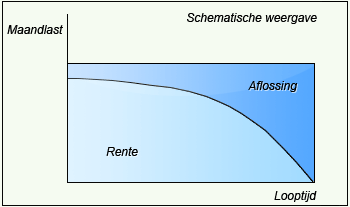

Bij een lineaire hypotheek betaalt u elke maand precies dezelfde aflossing. U betaalt rente over het bedrag dat u heeft geleend. Omdat u elke maand aflost, wordt uw schuld steeds minder. U gaat ook minder rente betalen, waardoor uw maandlasten dalen. Maar hierdoor daalt ook uw hypotheekrenteaftrek.